研究及び事業領域

自動車整備業界を対象とした

サービスマーケティング専門の

研究機関であり、コンサルティング会社です。

AOS総合研究所では、環境変化を正しく捉えるために自動車整備業界を対象としたお客様に関する膨大なデータを収集し、

専門的分析を行い、問題解決のための仮設(モデル)を立て、実務実証のうえ戦略理論(=生涯取引)としてまとめ、

具体的な仕組み(オペレーションとマネジメントからなるシステム)と人材育成(啓発、動機付けと知識習得および実践的訓練からなる

プログラム)、実践的な道具などを開発、自動車整備業界の皆様に提供しています。

研究及び事業領域

生涯取引とは

これまで自動車整備工場の成長要因は、車検台数と車検単価であると考えられていましたが、AOS総合研究所が、「車両1台当たりの取引回数が増加すれば増加するほど、顧客との関係性が強化され、売上が増大する」という法則を発見、売上成長の要因が車両1台当たりの取引回数にあることを実証、合わせて「どのように価値提供をすべきか?」ということを解明、自動車整備工場の生き残り戦略

「生涯取引」(=L・D・P商品戦略論)としてまとめました。

「生涯取引」は、相互作用機会(取引回数)を増やすことと相互作用品質(説明対話品質)を高めることにより、顧客からの信頼親密性を向上させ、「機会損失(=取引していない潜在需要)」に価値提供することで売上拡大を目指します。

実際に自動車整備工場の「機会損失」は、膨大であり、整備需要で60%、車両販売や自動車保険など整備以外を含めると80%以上の売上を損失していると考えられます。

「生涯取引」は、車検をスタートに点検やオイルなど定期的な取引を増加させ、高付加価値な車両販売、自動車保険などに展開する「多種目展開(=車両内シェアアップ)」と一般整備や板金塗装だけの取引にとどまり、車検が未取引となっている顧客や車検顧客の世帯内未取引車両との取引をする「横展開(=世帯内シェアアップ)」からなり、自動車整備工場の付加価値を高め、収益構造を変える戦略です。

経営原理とは

「生涯取引」は組織活動を革新させることであり、経営者及び管理者(マネージャー)は組織構成員(スタッフ)に対して啓発・動機づけし、顧客に高品質な価値提供をすべく、組織を導かなければなりません。

そのためには、経営者及び管理者は、組織論、リーダーシップ論、マネジメント論、マーケティング論等、の

経営原理を学び、身に着けなければなりません。

AOS総合研究所では、これら経営原理を「経営原理テキスト」にまとめ、専門研修(経営者向け、管理者向け)を提供しております。

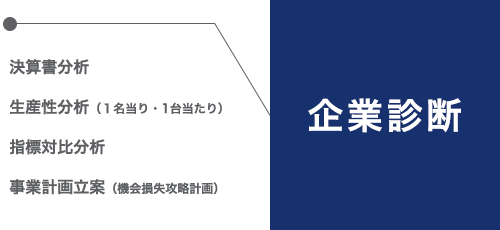

企業診断とは

組織が生き残り発展するためには、経営者が自社の現状を数値により客観的に把握し、適正な事業計画を立て、組織を正しい方向へ導く必要があります。

自社の数値を客観的に把握するためには、会社の状態を表す貸借対照表と期間の収益性を表す損益計算書を理解しなければなりません。

合わせて、従業員1名当たりの生産性および保有車両の取引傾向(販売、車検、保険、オイル等)を把握しなければなりません。

弊社では、貸借対照表・損益計算書の読み方および従業員1名当りの生産性、保有車両の取引傾向を分析のうえ明らかにする企業診断ならびに事業計画の立案に関する研修をご用意しております。

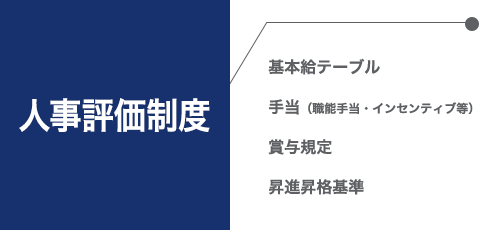

人事評価制度とは

組織が持続的に成長・発展していくためには、個々のスタッフが組織共通の目的(ビジョンや戦略)と自己の役割を理解し、主体的自律的に業務に取り組む必要があります。

それらを実現するためには、スタッフが自己の能力を発揮しやすい環境を整えなければなりません。したがって、自社の実態に即した公平な人事評価制度の構築は極めて重要であると言えます。また、新しい活動(「生涯取引」活動)についても評価しなければなりません。

しかしながら、多くの場合、人事評価制度自体が存在せず、「曖昧な形での評価」しか出来ていない傾向にあります。

また、人事評価制度が存在する企業においても、自社の実務の実態と適合しておらず制度の適正な運用が出来ていないのが現状です。

それらを踏まえ、AOS総合研究所では「人事評価制度」構築に関して以下のサービスをご提供しております。

- 1.「生涯取引」活動の貢献度をどのような形で評価してあげるのか?

- 各部門の業務内容を整理し、それぞれの業務の評価反映対象(基本給、手当、賞与)を明らかにします。また、「生涯取引」活動についても業務内容に組み込み適正な評価ができるようにします。

- 2.公平な評価をどのように実現するのか?

- 各業務の評価指標を明らかにし、適正な指標に基づく公平で納得感のある制度を実現します。

- 3.自社の人件費の適正な金額はいくらか?

- スタッフ1名あたりの生産性、労働分配率、損益分岐点比率…などの分析から自社の人件費の適正金額を明らかにし、自社にとって過度な負担となっていないか?などを検証します。

- 4.スタッフの能力、貢献度に応じて基本給・諸手当、賞与をいかに配分するか?

- 基本給(勤続・年齢部分、職能部分)、諸手当、賞与(固定的部分、評価的部分)についての支給基準及び支給額を明らかにします。

- 5.完成した人事評価制度の適正な運用をどのように行うか?

- 完成した人事評価制度が、適正な形で運用できるように、日次・月次での管理体制を整備します。